PKV Beratung: Private Krankenversicherung im Vergleich

Sie suchen die passende private Krankenversicherung in Berlin? Oder möchten trotz gesetzlicher Krankenversicherung die umfangreichen Vorteile eines Privatpatienten nutzen? Interessieren Sie sich für die Unterschiede der privaten zur gesetzlichen Krankenversicherung? All Ihre Fragen sind bei uns gut aufgehoben – Nehmen Sie unsere PKV Beratung in Anspruch. Private Krankenversicherung im Vergleich mit einer unabhängigen Beratung zur privaten Krankenversicherung.

Ein Tarifvergleich private Krankenversicherung zahlt sich aus

Das dürfen Sie bei unserer PKV Beratung voraussetzen

Top Tarifvergleich

Als Versicherungsmakler bieten wir alle namenhaften Versicherungsgesellschaften an. Wir finden für Sie den besten Tarif am Markt. Profitieren Sie von unserer Erfahrung.

Kostenloses Tarifgutachten

Nicht allein der Preis entscheidet über die Auswahl der passenden PKV. Vor allem die Leistungen sind entscheidend. Perfekte Übersicht bietet unser Vergleichsgutachten.

Beiträge senken

Sie erfahren durch unser Gutachten, ob ein Wechsel innerhalb Ihrer Krankenversicherung möglich ist und Sinn macht. Im Schnitt können die Beiträge bis zu 30% sinken.

Beratung private Krankenversicherung: Voraussetzungen und Tarifvergleich

Private Krankenversicherung: Voraussetzungen

Für einen Wechsel in die private Krankenversicherung ist der Status der Beschäftigung der wichtigste Faktor. In die private Krankenversicherung kann nicht jeder wechseln. Bei Angestellten und Arbeitnehmern muss das Einkommen über der Beitragsbemessungsgrenze liegen. Diese liegt zurzeit bei einem Bruttojahreseinkommen von 64.350 € (Stand 2021), das ist ein Monatseinkommen von 5.362,50 €. Liegt Ihr Einkommen als Angestellter über der Beitragsbemessungsgrenze, ist eine Beratung zum Thema Krankenversicherung sehr empfehlenswert.

PKV Beratung: Selbstständige, Beamte und Studenten profitieren

Selbstständig tätige Personen können sich ohne Einschränkungen privat krankenversichern. Dabei spielt es keine Rolle, ob Sie Freiberufler oder Selbständiger sind. Beamte müssen sich privat versichern. Dafür erhalten Beamte einen Teil der Krankenversicherungskosten von ihrem Dienstherren in Form einer Beihilfe. Die Höhe der Beihilfe ist von unterschiedlichen Faktoren abhängig und kann bis zu 70% der gesamten Krankenversicherungskosten betragen.

Studenten stehen auch vor der Frage: privat oder gesetzlich? Bevor das Studium startet, können sich Studenten auf Antrag von der gesetzlichen Krankenversicherung befreien lassen und in die private Krankenversicherung wechseln. Ist das Studium beendet, kann erneut eine Entscheidung getroffen werden. Viele Absolventen steigen nicht direkt als Arbeitnehmer mit einem Bruttoeinkommen über 64.350 € ein und sind somit automatisch wieder gesetzlich versichert. Während des Studiums können sie aber die besseren Leistungen der privaten Krankenversicherung nutzen. Unser unabhängiger Versicherungsberater private Krankenversicherung berät Sie eingehend und findet den besten und günstigsten Tarif für Studenten.

Private Krankenversicherung im Vergleich mit der GKV

Unterschiede zwischen der privaten und der gesetzlichen Krankenversicherung

Die gesetzliche Krankenversicherung lässt sich schwer mit der privaten Krankenversicherung vergleichen. Welcher Weg der richtige ist, hängt maßgeblich von der individuellen persönlichen Situation ab. Doch ein Blick in die gesetzlichen Grundlagen der unterschiedlichen Krankenversicherungen zeigt schon einen deutlichen Unterschied.

Im Gegensatz zum Solidaritätsprinzip der gesetzlichen Krankenversicherung erhält jeder Versicherte die gleiche Leistung. Unabhängig von der Beitragshöhe gilt bei der privaten Krankenversicherung das Individualversicherungsprinzip. Dies bedeutet, dass Sie die gewünschten Leistungen bestimmen und wir individuell prüfen, welche Gesellschaft Ihre Leistungen zum besten Preis anbietet. Dabei spielen Eintrittsalter, Geschlecht, Gesundheitszustand und natürlich die Art und der Umfang der gewünschten Versicherungsleistungen für die Höhe der Beiträge eine entscheidende Rolle. Privat Versicherte bestimmen im Gegensatz zu gesetzlich Versicherten den Leistungsumfang ihrer Krankenversicherung selbst.

Private Krankenversicherung Vorteile

Der größte Vorteil der privaten Krankenversicherung liegt in den besseren und umfangreichen Leistungen. Der Leistungsumfang der Absicherung kann durch die große Auswahl an Tarifen selbst festgelegt werden. In der gesetzlichen Krankenversicherung wurden die Leistungen in den letzten Jahren immer weiter heruntergefahren und die persönlichen Zuzahlungen wurden deutlich erhöht. Neben den besseren Leistungen gibt es viele Lebenssituationen, in denen eine private Krankenversicherung deutlich günstiger als die gesetzliche Absicherung ist.

Zum Beispiel übernimmt der Arbeitgeber für seine Arbeitnehmer, die über der Beitragsbemessungsgrenze verdienen, einen Zuschuss. Maximal übernimmt der Arbeitgeber einen Zuschuss in Höhe der Hälfte der tatsächlich zu zahlenden Beiträge der privaten Krankenversicherung. Der Zuschuss ist in diesem Jahr auf 323,03€ im Monat begrenzt.

Sie wünschen einen Tarifvergleich private Krankenversicherung mit der GKV? Unser Krankenversicherung Makler berät Sie gern!

Unsere Berliner Versicherungsagentur hilft Ihnen Ihr schwerverdientes Geld einzusparen und berät Sie individuell und umfassend. Buchen Sie gleich einen Termin für ein kostenloses, individuelles Vergleichsgutachten und sparen Sie bares Geld!

Beratung private Krankenversicherung: Die 5 Punkte sind für einen Vergleich wichtig

Unabhängiger Tarifvergleich & Produktauswahl

Die Krankenversicherungsspezialisten der BERVA entwickeln mit Ihnen gemeinsam individuell passende Versicherungslösungen. Als unabhängiger Versicherungsmakler in Berlin suchen wir die richtige Versicherungsgesellschaft für Sie heraus. Wir bieten Krankenversicherungs-Kompetenz aus einer Hand.

Persönliche und individuelle Beratung

Am Anfang stellt sich die Frage, ob die gesetzliche oder die private Krankenversicherung für Sie langfristig die bessere Lösung ist. Um dies herauszufinden und ein Gefühl für die Thematik zu bekommen, erstellen wir im persönlichen Gespräch eine Pro- und Contra-Liste. Neben dem Preis ist der Leistungsumfang für die richtige Wahl entscheidend.

Genaue Betrachtung der Versicherungsbedingungen

Mit Hilfe ausgezeichneter Softwarelösungen erhalten Sie von uns ein Gutachten, indem die unterschiedlichen Tarife der Versicherungsgesellschaften verglichen werden. Das Gutachten bietet Ihnen maximale Transparenz, da mit unserer Software jeder angebotene Tarif in Deutschland verglichen werden kann.

Auswahl der richtigen Versicherungsgesellschaft

Neben der Betrachtung der Leistungen der privaten Krankenversicherung ist es besonders wichtig, die richtige Versicherungsgesellschaft auszuwählen. Finanzstarke Versicherungsunternehmen bieten eine bessere Preisstabilität. Je länger ein Krankenversicherer am Markt ist, desto besser sind die Tarife kalkuliert. Dies ist gerade bei einer langfristigen Planung wichtig.

Richtige Beantragung der privaten Krankenversicherung

Ist die richtige Gesellschaft mit dem passenden Tarif gefunden, geht es um die korrekte Beantragung der Versicherung. Dabei spielen die Gesundheitsfragen eine wichtige Rolle. Füllen Sie diese immer nach bestem Gewissen aus. Halten Sie bei offenen Fragen Rücksprache mit Ihren Ärzten oder der bestehenden Krankenkasse. Wenn Fragen mit JA beantwortet werden, bietet es sich immer an, eine anonyme Risikovoranfrage bei der Versicherungsgesellschaft zu stellen.

Private Krankenversicherung im Vergleich: Die Leistungen und eventuelle Tarifwechsel

Leistungen private Krankenversicherung

Der Leistungsumfang der privaten Krankenversicherung geht sehr weit auseinander und kann individuell zusammengestellt werden. Die meisten Gesellschaften bieten sowohl Tarife im Einsteigersegment als auch Top-Tarife an. Aus diesem Grund ist eine persönliche Beratung unverzichtbar. Als Versicherungsmakler wählen die Versicherungsmakler Krankenversicherung der BERVA die Tarife frei aus und stehen Ihnen als Spezialisten zur Seite. Viele Kunden fragen sich, welche Leistungen besonders wichtig beim Abschluss einer privaten Krankenversicherung sind. Unverzichtbar sind die folgenden Punkte:

Gebührenordnung der Ärzte und Zahnärzte bis zum 3,5-fachen Satz

PKV Beratung zu steigenden Beiträgen und Tarifwechsel

Die Beiträge zur privaten Krankenversicherung steigen im Laufe der Zeit, woran liegt das? Einer der Hauptgründe sind die steigenden Preise einer immer besseren medizinischen Versorgung. Ein weiterer Grund ist, dass die Versicherungsgesellschaften alle 5 bis 10 Jahre neue Tarife auf den Markt bringen und die alten Tarife geschlossen werden. Innerhalb der geschlossenen Tarife ist nun eine Versichertengemeinschaft, die gemeinsam älter wird. Mit steigendem Alter nehmen die durchschnittlichen Kosten für die medizinische Versorgung zu und damit steigen auch die Beiträge innerhalb der Tarife.

Ein Wechsel in günstigere Tarife machen wir jederzeit für Sie möglich!

Durch einen Wechsel innerhalb der Versicherungsgesellschaft bietet sich häufig die Möglichkeit in einen jüngeren und günstigeren Tarif zu wechseln, ohne erneute Gesundheitsprüfung. Gemäß Paragraph 204 Versicherungsvertragsgesetz (VVG) sind die Versicherungsgesellschaften dazu verpflichtet, einem solchen Wechsel zuzustimmen. Interesse haben die Krankenversicherungen daran in der Regel nicht, daher ist die Prüfung und Umsetzung eines Wechsels sehr arbeits- und beratungsintensiv. Gern stehen wir Ihnen bei Fragen zur Verfügung.

Eine PKV Beratung lohnt sich für Sie! Sparen Sie jetzt bares Geld mit einem Tarifvergleich private Krankenversicherung

Wir als unabhängiger Versicherungsmakler Berlin helfen Ihnen bares Geld einzusparen und beraten Sie individuell und umfassend. Buchen Sie gleich einen Termin für ein kostenloses, individuelles Vergleichsgutachten und sparen Sie bares Geld!

Die laufende Betreuung durch den Krankenversicherung Makler

Unser Krankenversicherung Makler betreut Sie umfassend

Unsere Versicherungsmakler Krankenversicherung verkaufen nicht nur, wir betreuen unsere Kunden auch. Dank hoher fachlicher Expertise begleiten wir Sie nicht nur während der Beratung und bis zur Antragstellung, sondern auch darüber hinaus. Wir sind immer für Sie da und beantworten all Ihre Fragen.

Sollte es später mal zu einem Problem kommen, dann unterstützen wir sie auch im Leistungsfall. Denn als unabhängiger Versicherungsberater private Krankenversicherung vertreten wir nicht die Gesellschaft, sondern Sie als unseren Kunden. Laut § 93 (1) Satz 1 HGB sind wir dazu sogar verpflichtet. Und dank allerbester Kontakte zu den Krankenversicherern können wir schnell etwas für Sie bewegen.

Spätere Tarifwechsel? Darauf haben Sie einen Anspruch!

Laut Versicherungsgesetz § 204 Abs. 1 Nr. 1 VVG haben Sie sogar einen Anspruch auf einen späteren Wechsel in einen anderen, vielleicht günstigeren Tarif. Die Altersrückstellungen werden dabei auf den neuen Tarif übertragen und gehen nicht verloren. Gut zu wissen! Auch eine Gesundheitsprüfung findet dann nicht mehr statt, außer die Leistungen des neuen Tarifs sind wesentlich besser und umfassender. Dann – und nur dann – findet eine erneute Gesundheitsprüfung statt.

PKV Beratung: Zusatzversicherung und Wechsel in die GKV

In der Tat kommt es manchmal zu einem Wechselwunsch zurück in die gesetzliche Krankenversicherung. Das kann aus vielerlei Gründen geschehen. Unser unabhängiger Versicherungsberater private Krankenversicherung findet oftmals einen Weg zurück für Sie. Das ist insbesondere vor dem 55. Lebensjahr aussichtsreich. In Ausnahmefällen auch danach. Das prüfen wir dann eingehend für Sie.

Sollten Sie nicht den Anforderungen für einen Wechsel in die private Krankenversicherung entsprechen können, so gibt es trotzdem gute Möglichkeiten, Ihren Versicherungsschutz zu verbessern. Als Ergänzung zu dem Versicherungsschutz der gesetzlichen Krankenversicherung bieten wir Ihnen eine private Krankenzusatzversicherung an.

Mittels dieser Zusatzversicherung genießen Sie quasi den Versicherungsumfang einer »echten« privaten Krankenversicherung.

Dazu ermitteln wir gemeinsam Ihre Anforderungen und Wünsche

Dazu wählen wir den passenden Tarif aus

Und checken, ob wir Sie versichern können (medizinische Versicherbarkeit).

Echte Bewertungen zur Beratung Krankenversicherung

Katja A.

Zum Wechsel von der gesetzlichen Krankenversicherung zur privaten wurde ich hervorragend von Herrn Trippner betreut. Mein Fall war besonders knifflig, dennoch habe ich das Gefühl, dass man sich stets bemüht hat mir und meinen Kindern eine optimale Lösung angeboten wurde.

Nico L.

Ich habe durchweg positive Erfahrungen mit der BERVA und deren Maklern gemacht. Man wird kompetent beraten und hat nicht das Gefühl, dass einem zwanghaft irgendeine Versicherung verkauft wird.

Antonia B.

War auf der Suche nach einer privaten Krankenversicherung über einen Versicherungsmakler, Beratung war gut, nette Atmosphäre, rundum zufriedenstellend. Sehr gut war die Parkplatzsituation für die zentrale Lage in Berlin.

Lien P.

Ich habe mich sehr ehrlich und kompetent beraten gefühlt und war über den mir als Kunden eingeräumten zeitlichen Aufwand beim Beratungsgespräch positiv überrascht.

Die private Krankenversicherung bietet viele Vorteile

Einer der großen Vorteile der privaten Krankenversicherung ist die individuelle Anpassbarkeit an die persönlichen Wünsche und Bedürfnisse. Einzelzimmer, Chefarztbehandlung oder sehr hohe Leistungen im Bereich Zahnersatz lassen sich gut anpassbar im Versicherungsumfang gestalten.

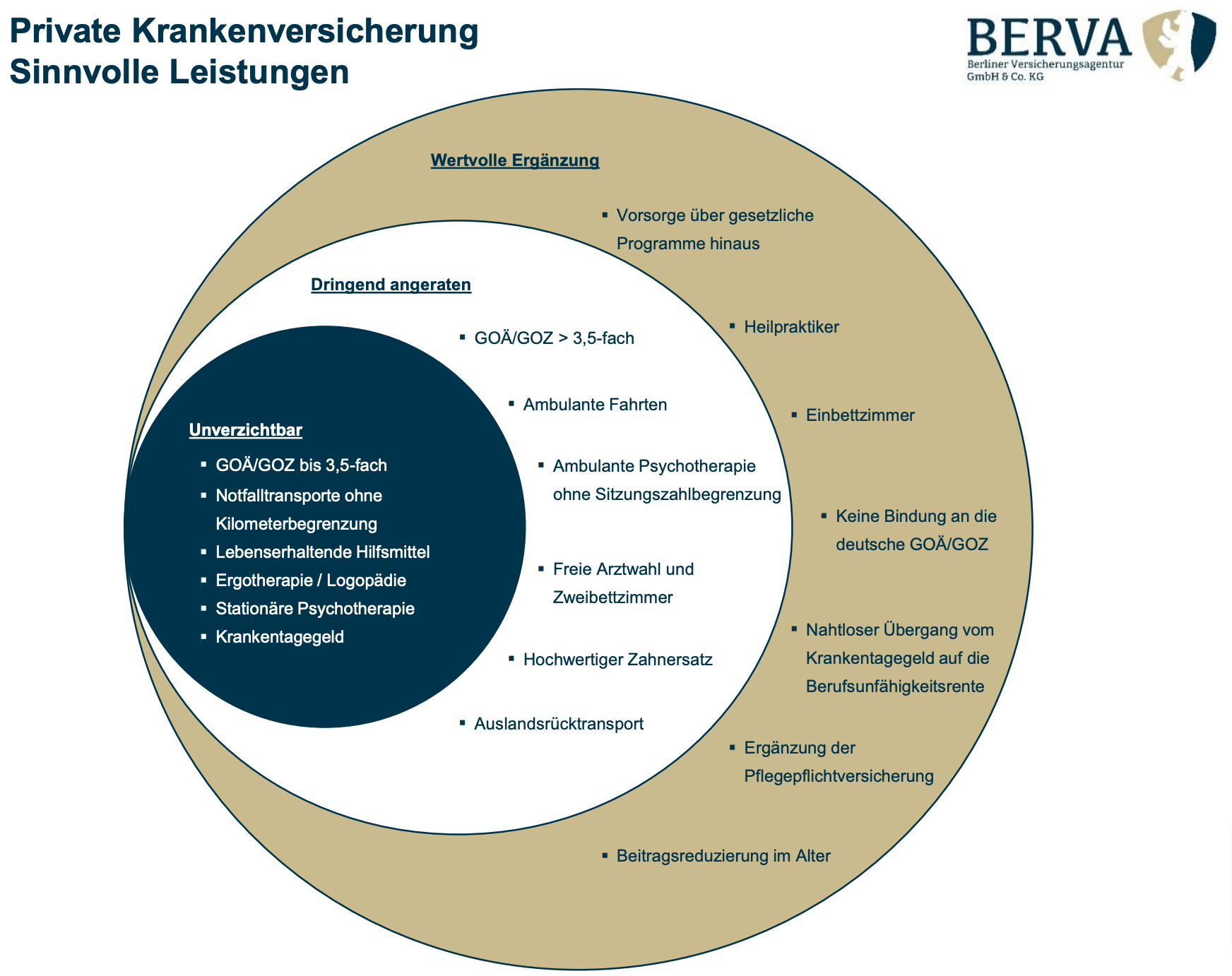

Sinnvolle Leistungen der privaten Krankenversicherung

Die meisten Tarife der PKV liegen in den Bereichen der Leistungen deutlich oberhalb des gesetzlichem Umfangs, was die PKV besonders deutlich im Leistungsbereich der Krankenhausleistungen zeigt. Privatpatienten genießen hier deutliche Vorteile.

Doch auch gesetzlich Versicherte können einen annähernd gleichen Versicherungsschutz genießen, wenn dementsprechende Zusatzversicherungen abgeschlossen werden. Erst dadurch – auch mit deutlich höheren Kosten – bekommen die Patienten dann die umfangreicheren Behandlungen und höherwertigeren medizinische Produkte wie die Privatpatienten.

Die Beitragshöhe einer privaten Versicherung gegen Krankheit richtet sich nach dem Umfang der vereinbarten Leistungen. Je mehr Leistungen und je mehr Schutzumfang, desto höher bemessen sich die Beiträge. Hier kann der Schutz exakt auf den Geldbeutel oder den Wunsch des Versicherten angepasst werden.

Die Beitragshöhe richtet sich ebenfalls auch nach der Höhe der Selbstbeteiligung. Eine hohe Selbstbeteiligung zieht geringere Beitragshöhen nach sich, lohnt sich jedoch nur für gesunde Versicherte. Arbeitnehmern hingegen ist immer eine geringe Selbstbeteiligung anzuraten, denn der Arbeitgeber beteiligt sich an den Kosten. Nicht jedoch an der Selbstbeteiligung, das muss man wissen.

Auch Alter und Gesundheit beeinflussen die Beitragshöhe. Junge und gesunde Menschen zahlen deutlich weniger, daher lohnt sich ein Abschluss in jungen Jahren ganz besonders. Unser Krankenversicherung Makler berät Sie gern dementsprechend.

Die wichtigsten Leistungen der privaten Krankenversicherung

Ambulante Leistungen:

Hier bieten die meisten Tarife eine eine hundertprozentige Abdeckung der Leistungen sowohl im allgemeinärztlichen als auch im fachärztlichen Bereich. Einige Tarife haben jedoch die kleine Einschränkung, dass der Hausarzt eine Überweisung zum Facharzt ausstellen muss. Nur dann gibt es bei diesen Tarifen eine volle Erstattung der Auslagen.

Gute Tarife zahlen auch die vollen Arzthonorare, wenn der behandelnde Arzt mehr als das übliche 3,5 fache Honorar der Gebührenordnung für Ärzte (GOÄ) abrechnet. Das ist keinesfalls selbstverständlich und sollte vor dem Abschluss eines Tarifs genau geklärt werden. Eine gute Beratung private Krankenversicherung wird dieses Thema ansprechen und die dementsprechenden Tarife bei der PKV Beratung vorschlagen.

Rezeptpflichtige Medikamente werden im Allgemeinen gezahlt, für Brillen hingegen gibt es meist nur einen Zuschuss.

Stationäre Leistungen:

Bei eventuellen Krankenhausaufenthalten können Sie genau tariflich festlegen, welche Leistungen Sie im Fall eines Falles wünschen. Sollte Ihnen eine Chefarztbehandlung wichtig sein, oder ein Einzelzimmer, dann können Sie das bereits im Tarif vereinbaren. Chefärzte oder ausgewiesene Spezialisten im Krankenhaus rechnen zumeist mehr als das 3,5 fache Honorar der Gebührenordnung für Ärzte (GOÄ) ab. Auch das sollte dann für eine angemessene medizinische Betreuung im Krankenhaus tariflich vereinbart sein.

Zahnärztliche Leistungen:

Wirklich gute Tarife tragen hier mindestens 90% der Zahnarztkosten und bis zu 75% der Rechnung für guten und dementsprechend teuren Zahnersatz. Auch hier gibt es wieder Tarife, bei denen auch gezahlt wird, wenn die Zahnärzte über dem Berechnungssatz des 3,5 fachen der Gebührenordnung für Zahnärzte (GOZ) liegen. Wichtig ist es hierbei, die sogenannte Zahnstaffel zu beachten, die es bei den meisten Versicherungsgesellschaften gibt.

Die Zahnstaffel legt dabei fest, bis zu welcher Höchstsumme in den ersten Jahren der Versicherung gezahlt wird.

Krankentagegeld Leistungen:

Wer länger krank ist, verliert unter Umständen sein Einkommen. Die Lohnfortzahlung für Arbeitnehmer läuft ab dem 43. Tag aus. Selbstständige und Freelancer erhalten keinerlei Leistungen, wenn sie nicht arbeiten können. Krankentagegeld sichert daher Existenzen. Und bei Arbeitnehmern sollte der Einkommensverlust ebenfalls ausgeglichen werden, ein Krankentagegeld sollte hier die Höhe des Nettogehalts abdecken. Ein Krankentagegeld sollte daher immer gewählt werden, denn es ist eine sehr sinnvolle Sache und eine Zusatzleistung, die Ihre Existenz sichern kann.

Rückerstattungen und Bonusleistungen:

Gute private Krankenversicherungsgesellschaften zahlen eine Rückerstattung an die Versicherten aus, wenn über einen bestimmten Zeitraum keinerlei Leistungen durch den Versicherten in Anspruch genommen wurden. Ein Teil der Beiträge wird dann entweder garantiert oder variabel erstattet. Variable Rückerstattungen hängen jedoch vom Geschäftsergebnis der Versicherungsgesellschaft ab. Eine garantierte Rückzahlung ist daher als besser anzusehen.

Zurückgezahlt wird entweder ein bestimmter Betrag oder ein Teil der monatlichen Beiträge. Einige Versicherungsgesellschaften belohnen auch einen gesunden Lebensstil mit Bonusleistungen oder Zahlungen. Hierbei wird dann Wert auf ein nikotinfreies Leben, regelmäßigen Sport oder dem Halten des Normalgewichts gelegt. Auch dazu kann Sie unser Krankenversicherung Makler gern beraten.

Wir beantworten häufige Fragen zur privaten Krankenversicherung

FAQ: Wichtige Fragen zur PKV Beratung schnell beantwortet

Für wen ist eine private Krankenversicherung sinnvoll?

Sinnvoll ist eine private Krankenversicherung für jeden, der sie abschließen kann. Dazu zählen Arbeitnehmer, die über der Bemessungsgrenze verdienen, Selbständige und Freiberufler, sowie Beamte und Beamtenanwärter. Diese Personengruppen profitieren von den besseren und umfangreicheren Leistungen der Absicherung. Neben den besseren Leistungen gibt es viele Lebenssituationen, in denen eine private Krankenversicherung deutlich günstiger als die gesetzliche Absicherung ist.

Welche Vorteile bietet mir eine private Krankenversicherung?

Der größte Vorteil der privaten Krankenversicherung liegt in den besseren und umfangreichen Leistungen. Zudem kann der Leistungsumfang der Absicherung durch die große Auswahl an Versicherungs-Tarifen individuell zugeschnitten werden. In der gesetzlichen Krankenversicherung wurden die Leistungen in den letzten Jahren immer weiter heruntergefahren und die persönlichen Zuzahlungen wurden deutlich erhöht. Die private Absicherung ist daher wesentlich höherwertiger anzusehen. Neben den besseren Leistungen gibt es einige Situationen, in denen eine private Krankenversicherung deutlich günstiger als die gesetzliche Absicherung sein kann.

Wie kann ich in die private Krankenversicherung wechseln?

Wenn Sie die nötigen Voraussetzungen erfüllen, können Sie jederzeit von der gesetzlichen Krankenkasse in die private Absicherung wechseln. Die zu beachtende Kündigungsfrist beträgt bei den gesetzlichen Krankenkassen zwei Monate zum Monatsende. Wenn Ihr Jahreseinkommen erstmals über der Bemessungsgrenze liegen, so können Sie direkt wechseln. Nehmen Sie dazu eine PKV Beratung in Anspruch und suchen sich den passen Tarif aus. Danach wird der Antrag bei der jeweiligen Gesellschaft gestellt. Geht der Antrag erfolgreich durch, bekommen Sie eine Annahmebestätigung. Diese muss dann innerhalb der Kündigungsfrist bei Ihrer gesetzlichen Kasse eingereicht werden. Danach ist die Kündigung wirksam. Sollte der private Versicherer die Versicherung ablehnen, so bleiben Sie Mitglied in der gesetzlichen Krankenversicherung.

Ist meine Familie in der privaten Krankenversicherung mitversichert?

Nein, grundsätzlich nicht. Die private Krankenversicherung ist keine Familienversicherung, sondern eine »Personenversicherung«. Das bedeutet, dass für jedes Familienmitglied ein eigener Beitrag entrichtet werden muss. Das bietet allerdings den Vorteil der individuellen Anpassung des Tarifs an die Bedürfnisse der Familienmitglieder. Partner können hierbei unterschiedliche Leistungen wählen. Auch die Bedürfnisse der Kinder kann Rücksicht genommen werden, zudem Kinder in der PKV sehr günstig versichert werden können. Interessante Tarife gibt es bereits ab nur 100 Euro monatlich. Und bei Angestellten übernimmt der Arbeitgeber auch für die Kinder einen Zuschuss bis zur gesetzlichen Höchstgrenze von 50 Prozent des Beitrags.

Mit der weiteren Nutzung unseres Angebots erklären Sie sich mit der Verwendung von Cookies einverstanden. Nähere Informationen finden Sie in unter der Seite Datenschutz.

Wir verwenden auf unserer Internetseite Cookies. Bei Cookies handelt es sich um Textdateien, welche von unserem Server auf Ihrem Computer abgelegt und so bestimmte Daten gespeichert werden. Cookies enthalten in der Regel eine charakteristische Zeichenfolge, welche eine eindeutige Zuordnung des Internetbrowsers ermöglicht, wenn der Nutzer die Internetseite erneut aufruft. Hierdurch kann der aufrufende Browser wiedererkannt und identifiziert werden.

Cookies helfen uns, Ihnen die Nutzung der Internetseite zu erleichtern. Durch die Wiedererkennung des Browsers und die Speicherung früher eingegebener Daten können die Angebote und Inhalte unserer Internetseite individuell optimiert werden, indem von Ihnen eingegebene Daten (z.B. Zugangsdaten, Suchbegriffe) nicht bei jedem Besuch der Internetseite erneut eingegeben werden müssen. Rechtsgrundlage hierfür ist Art. 6 Abs.1 lit. f DSGVO.

Darüber hinaus verwenden wir auf unserer Internetseite Cookies, die eine Analyse des Surfverhaltens der Nutzer ermöglichen. Die so erhobenen Daten werden jedoch pseudonymisiert, d.h. die personenbezogenen Daten werden durch andere Kennzeichen (Pseudonyme) ersetzt, so dass ohne Hinzuziehung zusätzlicher Informationen keine Identifikation der betroffenen Person mehr möglich ist. Da hierzu bei Aufruf der Internetseite Ihre Einwilligung eingeholt wird, ist Rechtsgrundlage für die Verarbeitung personenbezogener Daten mittels Analyse-Cookies Art. 6 Abs.1 lit. a DSGVO.

Da Cookies auf dem Rechner des Nutzers gespeichert werden, haben Sie als Nutzer auch die volle Kontrolle über die Verwendung von Cookies. Durch eine Änderung der Einstellungen in Ihrem Internetbrowser können Sie die Übertragung von Cookies deaktivieren oder einschränken. Bereits gespeicherte Cookies können von Ihnen jederzeit gelöscht werden. Werden Cookies für unsere Internetseite deaktiviert, können jedoch möglicherweise nicht mehr alle Funktionen der Website vollumfänglich genutzt werden.

Google Analytics Cookies

Wir setzen auf unserer Internetseite den Analysedienst Google Analytics ein. Google Analytics speichert Cookies auf Ihrem Computer und ermöglicht so eine Analyse der durch Sie erfolgten Benutzung der Internetseite. Die durch das Cookie erzeugten Informationen, darunter Ihre IP-Adresse, werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert. Die übermittelten Daten werden jedoch zuvor anonymisiert. In unserem Auftrag wird Google die übermittelten Informationen statistisch auswerten, um Berichte über die Webseitenaktivitäten zusammenzustellen und um weitere mit der Webseitennutzung und der Internetnutzung verbundene Dienstleistungen gegenüber uns zu erbringen. Die im Rahmen von Google Analytics von Ihrem Browser übermittelte IP-Adresse wird nicht mit anderen Daten von Google zusammengeführt.

Um dies zu verhindern, können Sie in den Einstellungen Ihres Internetbrowsers die Übertragung von Cookies deaktivieren oder einschränken. Bereits gespeicherte Cookies können von Ihnen jederzeit gelöscht werden. Werden Cookies für unsere Internetseite deaktiviert, können jedoch möglicherweise nicht mehr alle Funktionen der Internetseite vollumfänglich genutzt werden.

Sie können diese Cookies hier deaktivieren:

Weitere externe Dienste

Wir nutzen ebenfalls weitere Dienste wie Google Webfonts, Google Maps und externe Video Anbieter. Diese Dienste können ebenfalls persönliche Daten sammeln, wie z.B. Ihre IP-Adresse. Sie könne diese Dienste hier deaktivieren / blocken. Die Änderungen werden erst durch das Neuladen der Webseite vorgenommen / aktiviert.

Google Webfont Einstellungen:

Google Map Einstellungen:

Vimeo and Youtube video Einstellungen:

Datenschutzerklärung

Alle Details finden Sie aufgelistet auf unserer Datenschutz Seite.